Freelancer dan karyawan tetap sama-sama memiliki kewajiban membayar pajak penghasilan di Indonesia. Namun, mekanisme pemotongan, perhitungan, serta pelaporannya memiliki perbedaan yang cukup signifikan. Pemahaman mengenai perbedaan ini penting agar wajib pajak orang pribadi dapat memenuhi kewajiban perpajakan secara benar, lengkap, dan sesuai dengan ketentuan yang berlaku.

Berdasarkan Undang-Undang Pajak Penghasilan, setiap tambahan kemampuan ekonomis yang diterima oleh wajib pajak merupakan objek pajak. Ketentuan ini berlaku baik untuk penghasilan yang berasal dari pekerjaan sebagai karyawan tetap maupun dari pekerjaan bebas seperti freelancer. Dengan kata lain, semua penghasilan—baik dari gaji, honorarium, komisi, maupun proyek freelance—tetap harus dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan. Freelancer merupakan individu yang bekerja secara mandiri tanpa terikat kontrak kerja tetap dengan perusahaan tertentu. Pekerjaan ini biasanya berbasis proyek atau jasa tertentu, seperti desain grafis, penulisan konten, pengembangan website, penerjemahan, hingga konsultasi profesional. Penghasilan freelancer umumnya berasal dari berbagai klien dan tidak selalu tetap setiap bulan. Dengan berkembangnya teknologi dan platform digital, jumlah freelancer di Indonesia terus meningkat karena banyak pekerjaan dapat dilakukan secara remote tanpa batas wilayah.

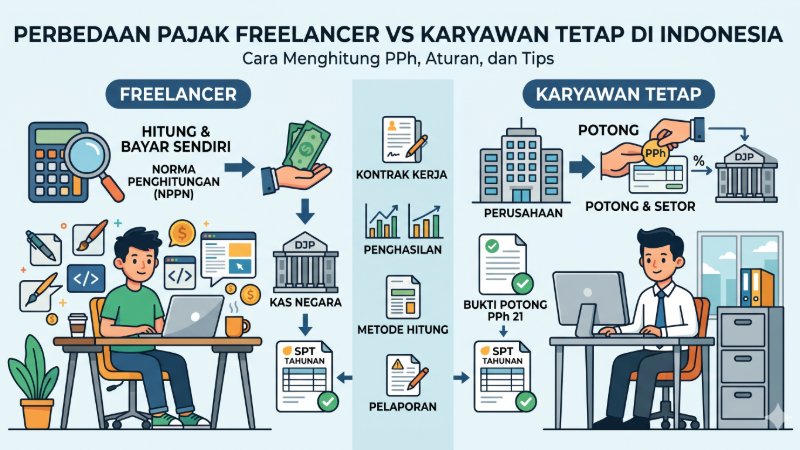

Berbeda dengan freelancer, karyawan tetap memiliki hubungan kerja resmi dengan perusahaan. Mereka menerima gaji secara rutin setiap bulan, memiliki jam kerja yang jelas, serta memperoleh fasilitas tambahan seperti BPJS, tunjangan, dan iuran pensiun. Status hubungan kerja ini juga memengaruhi mekanisme perpajakan yang berlaku bagi kedua jenis pekerja tersebut. Perbedaan paling mendasar antara freelancer dan karyawan tetap terletak pada kewajiban pengelolaan pajaknya. Seorang freelancer pada umumnya harus menghitung, membayar, dan melaporkan pajaknya sendiri. Jika pembayaran jasa dilakukan oleh perusahaan atau instansi yang bertindak sebagai pemotong pajak, maka penghasilan freelancer dapat dikenai pemotongan PPh Pasal 21 atau PPh Pasal 26. Namun, apabila klien bukan pemotong pajak, freelancer wajib menghitung sendiri pajak terutang dan melakukan pembayaran sebelum melaporkannya dalam SPT Tahunan.

Sebaliknya, bagi karyawan tetap, kewajiban pemotongan pajak penghasilan biasanya dilakukan langsung oleh perusahaan tempat bekerja. Perusahaan bertindak sebagai pemotong PPh Pasal 21 setiap bulan berdasarkan gaji, tunjangan, dan penghasilan lainnya yang diterima karyawan. Setelah pemotongan dilakukan, perusahaan akan menyetorkan pajak tersebut ke kas negara dan memberikan bukti potong kepada karyawan. Meskipun demikian, karyawan tetap tetap wajib melaporkan penghasilannya melalui SPT Tahunan. Dalam praktiknya, freelancer memiliki beberapa metode perhitungan pajak. Salah satunya menggunakan Norma Penghitungan Penghasilan Neto (NPPN), yaitu metode penghitungan penghasilan neto berdasarkan persentase tertentu dari penghasilan bruto. Persentase norma ini telah ditentukan oleh Direktorat Jenderal Pajak berdasarkan jenis usaha atau profesi yang dijalankan. Dengan metode ini, freelancer tidak harus membuat pembukuan lengkap untuk menghitung penghasilan kena pajak.

Sebagai ilustrasi sederhana, seorang freelancer memperoleh penghasilan bruto sebesar Rp10 juta dari proyek yang dikerjakan. Jika menggunakan norma penghitungan penghasilan neto sebesar 60%, maka penghasilan neto yang dihitung adalah Rp6 juta. Jika tarif pajak yang dikenakan adalah 5%, maka pajak yang harus dibayarkan adalah sebesar Rp300 ribu. Sementara itu, perhitungan pajak bagi karyawan tetap menggunakan pendekatan tarif efektif yang mempertimbangkan Penghasilan Tidak Kena Pajak (PTKP) serta komponen pengurang lainnya seperti iuran pensiun dan BPJS. Misalnya, seorang karyawan dengan gaji Rp7 juta per bulan dan status lajang (TK/0) dikenai tarif efektif sekitar 1,25%. Dengan demikian, pajak bulanan yang dipotong dari gaji tersebut sekitar Rp87.500.

Selain penghasilan dari dalam negeri, freelancer juga dapat memperoleh penghasilan dari luar negeri, terutama bagi mereka yang bekerja secara remote untuk klien internasional. Dalam ketentuan perpajakan Indonesia, penghasilan dari luar negeri tetap merupakan objek pajak yang harus dilaporkan dalam SPT Tahunan. Seluruh penghasilan tersebut akan digabungkan dan dikenakan pajak sesuai tarif progresif yang berlaku. Dalam beberapa kasus, negara tempat klien berasal tidak memotong pajak atas jasa freelance karena tidak adanya kehadiran fisik di negara tersebut. Oleh karena itu, hak pemajakan biasanya berada di negara domisili wajib pajak, yaitu Indonesia. Hal ini membuat freelancer tetap memiliki kewajiban untuk menghitung dan membayar pajak atas penghasilan yang diterima dari luar negeri.

Agar kewajiban perpajakan dapat dijalankan dengan benar, baik freelancer maupun karyawan tetap perlu memahami beberapa langkah penting dalam pengelolaan pajak. Freelancer sebaiknya menyimpan seluruh bukti transaksi dan invoice pekerjaan, mencatat penghasilan secara rapi, serta melakukan pembayaran angsuran pajak sebelum batas waktu yang ditentukan. Selain itu, freelancer juga perlu melaporkan SPT Tahunan sebelum tanggal 31 Maret setiap tahunnya.

Bagi karyawan tetap, langkah penting yang perlu dilakukan adalah memastikan status PTKP sesuai dengan kondisi sebenarnya serta meminta bukti potong PPh Pasal 21 dari perusahaan setiap awal tahun. Bukti potong tersebut akan digunakan sebagai dasar pelaporan dalam SPT Tahunan.

Pada akhirnya, baik freelancer maupun karyawan tetap tetap memiliki kewajiban yang sama sebagai wajib pajak, yaitu melaporkan penghasilan secara benar dan membayar pajak sesuai ketentuan. Perbedaannya hanya terletak pada mekanisme pemotongan dan perhitungan pajaknya. Memahami sistem perpajakan sejak awal akan membantu wajib pajak menghindari kesalahan pelaporan, mengurangi risiko sanksi administrasi, serta memastikan kewajiban perpajakan dipenuhi secara transparan. Dengan meningkatnya jumlah pekerja freelance dan ekonomi digital di Indonesia, literasi perpajakan menjadi semakin penting agar setiap individu dapat menjalankan kewajiban pajaknya dengan baik.

Sumber:

Direktorat Jenderal Pajak – pajak.go.id & Kewajiban Pajak Freelancer

Peraturan Direktur Jenderal Pajak PER-17/PJ/2015

Perbedaan Freelancer & Karyawan dan Freelancer penghasilan luar negeri.

Butuh Konsultan Pajak?

DATC adalah partner strategis Anda untuk urusan perpajakan, akuntansi, dan audit di Indonesia. Dapatkan solusi profesional yang akurat dan terpercaya.