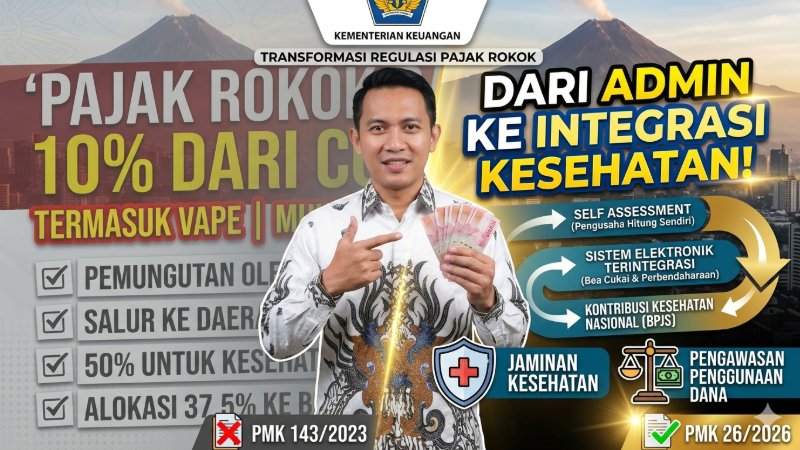

Pemerintah kembali melakukan penyempurnaan regulasi terkait Pajak Rokok melalui diterbitkannya Peraturan Menteri Keuangan (PMK) Nomor 26 Tahun 2026 tentang Tata Cara Pemungutan, Pemotongan, dan Penyetoran Pajak Rokok. Regulasi ini secara resmi mencabut dan menggantikan PMK Nomor 143 Tahun 2023 yang sebelumnya menjadi dasar pengaturan teknis Pajak Rokok di Indonesia. Perubahan tersebut dilakukan sebagai bentuk penyesuaian terhadap perkembangan sistem pengelolaan Pajak Rokok, kebutuhan penguatan pengawasan fiskal daerah, serta integrasi pembiayaan program kesehatan nasional (PMK 26 Tahun 2026).

PMK 143 Tahun 2023 pada dasarnya hadir untuk memberikan pedoman mengenai tata cara pemungutan dan penyetoran Pajak Rokok setelah berlakunya Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Dalam regulasi tersebut, fokus utama pemerintah masih berada pada aspek administratif dan teknis pemungutan Pajak Rokok yang dilakukan melalui mekanisme cukai. Pengaturan yang terdapat di dalam PMK 143 lebih menitikberatkan pada proses pemungutan, penyetoran, penatausahaan, serta pembagian penerimaan Pajak Rokok kepada daerah (PMK 143 Tahun 2023).

Seiring perkembangan pengelolaan keuangan daerah dan meningkatnya kebutuhan pembiayaan sektor kesehatan, pemerintah kemudian menilai bahwa PMK 143 Tahun 2023 sudah tidak lagi cukup untuk menjawab kebutuhan tata kelola Pajak Rokok yang semakin kompleks. Oleh karena itu, PMK 26 Tahun 2026 diterbitkan dengan ruang lingkup pengaturan yang jauh lebih luas dan terintegrasi. Tidak hanya mengatur pemungutan dan penyetoran, PMK baru juga mengatur mekanisme pemotongan Pajak Rokok, kontribusi dukungan program Jaminan Kesehatan, pengawasan penggunaan dana daerah, hingga integrasi sistem elektronik lintas instansi (PMK 26 Tahun 2026). Salah satu perubahan paling penting dalam PMK 26 Tahun 2026 adalah penegasan bahwa Pajak Rokok menggunakan sistem self assessment, yaitu sistem di mana Wajib Pajak Rokok melakukan penghitungan sendiri atas kewajiban pajaknya. Ketentuan ini memperjelas tanggung jawab administratif pelaku usaha hasil tembakau dalam menghitung, melaporkan, dan membayar Pajak Rokok melalui dokumen SPPR yang terintegrasi dengan sistem aplikasi Direktorat Jenderal Bea dan Cukai. Pada PMK 143 Tahun 2023, konsep self assessment belum ditegaskan secara eksplisit sehingga PMK baru memberikan kepastian hukum yang lebih jelas terkait mekanisme pemungutan Pajak Rokok (PMK 26 Tahun 2026).

Selain itu, PMK 26 Tahun 2026 juga menunjukkan adanya penguatan digitalisasi administrasi perpajakan. Regulasi baru mewajibkan penggunaan sistem elektronik dalam proses penyampaian SPPR, validasi pembayaran, penggunaan kode billing, hingga verifikasi Nomor Transaksi Penerimaan Negara (NTPN). Integrasi data antara Direktorat Jenderal Bea dan Cukai dengan Direktorat Jenderal Perbendaharaan menjadi salah satu langkah penting dalam meningkatkan transparansi dan akurasi pengelolaan Pajak Rokok. Pengaturan mengenai mekanisme penanganan gangguan sistem elektronik juga menjadi bagian baru yang sebelumnya belum diatur secara rinci dalam PMK 143 Tahun 2023 (PMK 26 Tahun 2026). Perubahan besar lainnya terlihat pada pengaturan penggunaan dana Pajak Rokok oleh pemerintah daerah. Dalam PMK 26 Tahun 2026, pemerintah menetapkan bahwa sebagian penerimaan Pajak Rokok wajib dialokasikan untuk mendukung pelayanan kesehatan masyarakat dan penegakan hukum. Bahkan, pemerintah menentukan secara rinci bahwa sebesar 37,5% dari total penerimaan Pajak Rokok daerah digunakan sebagai kontribusi dukungan program Jaminan Kesehatan, sementara sebagian lainnya digunakan untuk pelayanan kesehatan dan penegakan hukum. Ketentuan tersebut menunjukkan adanya arah kebijakan baru yang menjadikan Pajak Rokok sebagai instrumen pendukung pembiayaan sektor kesehatan nasional (PMK 26 Tahun 2026). Dalam kaitannya dengan Program Jaminan Kesehatan Nasional, PMK 26 Tahun 2026 juga memperkuat peran pemerintah daerah dalam mendukung pembiayaan BPJS Kesehatan. Pemerintah daerah diwajibkan melakukan perencanaan dan penganggaran kontribusi dukungan program kesehatan setiap tahun. Selain itu, dilakukan rekonsiliasi data antara pemerintah daerah dan BPJS Kesehatan untuk memastikan kecukupan pendanaan. Jika pemerintah daerah tidak memenuhi kewajiban kontribusi tersebut, maka dapat dilakukan pemotongan atas bagian Pajak Rokok daerah. Ketentuan ini menunjukkan bahwa pemerintah berupaya memperkuat kesinambungan pembiayaan layanan kesehatan melalui optimalisasi penerimaan Pajak Rokok (PMK 26 Tahun 2026).

PMK 26 Tahun 2026 juga memperjelas mekanisme penagihan kekurangan pembayaran Pajak Rokok. Dalam regulasi baru dijelaskan bahwa kekurangan pembayaran dapat timbul akibat kesalahan penghitungan dokumen CK-1, kenaikan golongan pengusaha pabrik, perubahan harga jual eceran, maupun kesalahan lain sesuai ketentuan di bidang cukai. Apabila ditemukan kekurangan pembayaran, pemerintah dapat menerbitkan surat pemberitahuan kekurangan pembayaran Pajak Rokok yang berfungsi sebagai dasar penagihan pajak daerah. Pengaturan yang lebih rinci ini memberikan kepastian hukum yang lebih kuat dibandingkan pengaturan sebelumnya dalam PMK 143 Tahun 2023 (PMK 26 Tahun 2026).

Secara keseluruhan, perubahan dari PMK 143 Tahun 2023 menuju PMK 26 Tahun 2026 menunjukkan adanya transformasi besar dalam tata kelola Pajak Rokok di Indonesia. Jika sebelumnya pengaturan lebih berorientasi pada prosedur administratif pemungutan dan penyetoran, maka PMK terbaru menghadirkan pendekatan yang lebih komprehensif melalui penguatan digitalisasi, integrasi pembiayaan kesehatan, peningkatan pengawasan penggunaan dana daerah, serta penegasan tanggung jawab pemerintah daerah dalam mendukung program kesehatan nasional. Dengan demikian, PMK 26 Tahun 2026 tidak hanya menjadi regulasi teknis perpajakan, tetapi juga menjadi bagian penting dari kebijakan fiskal pemerintah dalam mendukung pelayanan kesehatan dan pengelolaan keuangan daerah yang lebih akuntabel.

Sumber: PMK 26 Tahun 2026 & PMK 143 Tahun 2023

Butuh Konsultan Pajak?

DATC adalah partner strategis Anda untuk urusan perpajakan, akuntansi, dan audit di Indonesia. Dapatkan solusi profesional yang akurat dan terpercaya.